Поручители и созаёмщики по ипотеке: основные отличия

Чем созаемщики отличается от поручителей? В сегодняшней статье рассмотрим этот вопрос подробнее.

Зона ответственности

Созаёмщик отвечает за выполнение условий ипотечного договора в той же мере, что и основной заёмщик. Это называется солидарная ответственность. То есть, если основной заёмщик не внесёт хотя бы один платёж, кредитор вправе обратиться за исполнением этих обязательств к созаёмщику.

Что касается обязанностей погашения ипотеки, то как правило банку всё равно, кто из участников сделки будет оплачивать задолженность. Иногда созаёмщик и основной заёмщик договариваются платить по очереди или делят платежи пополам.

Поручитель выступает гарантом того, что долг будет выплачен вовремя. Обязательства по погашению ипотеки перейдут к поручителю только в том случае, если основной заёмщик не сможет их выполнять.

Права на недвижимость

По умолчанию никто из участников сделки, кроме основного заёмщика, не имеет права на залоговый объект недвижимости. Исключением являются только супруги, которые автоматически становятся созаёмщиками по ипотеке. Тогда приобретаемое жильё оформляется в общую совместную собственность.

Права созаёмщиков или поручителей на недвижимость могут возникнуть при заключении дополнительных соглашений с основным заёмщиком. Примером такого соглашения является договор о взаимных обязательствах, в соответствии с которым созаёмщик или поручитель может стать собственником жилья, если ему придётся оплачивать определённую часть долга вместо основного заёмщика.

Отражение в кредитной истории

Если вы являетесь созаёмщиком, то будьте готовы к тому, что любая просрочка, допущенная основным должником, сразу появится в вашем кредитном досье. При этом совершенно не имеет значения, кто из вас пропустил оплату, так как вы наравне отвечаете за своевременное внесение платежей.

Если вы выступаете в роли поручителя, то в этом случае просроченная задолженность отразится в вашей кредитной истории только тогда, когда обязательства по оплате ипотеки перейдут к вам.

То есть, несколько просроченных платежей основного заёмщика не испортят вашу кредитную историю. Но как только просрочка станет серьёзной, и банк предъявит свои требования к вам, то все ваши последующие действия найдут отражение в кредитном досье.

Учёт доходов

При расчёте максимальной суммы кредита банк по-разному учитывает доходы созаёмщиков и поручителей. Безусловно, он проверяет платёжеспособность и тех, и других. Но в первом случае, если доходов основного должника не хватает, размер ипотеки может быть увеличен, так как в расчёт берётся и заработок созаёмщика.

Что касается поручителя, то размер его дохода не повлияет на окончательную сумму кредитования. Главное, чтобы его заработка было достаточно для погашения ипотеки вместо должника.

Порядок оформления

Созаёмщики подписывают ипотечный договор вместе с основным заёмщиком. Им на руки выдаётся отдельный экземпляр данного соглашения и график платежей.

С поручителем заключается отдельный договор — договор поручительства. В нём должно быть указано, при каких обстоятельствах и в какие сроки обязанность погашения ипотеки перейдёт к данному лицу.

Делаем выводы: кого выбрать?

Поручитель и созаёмщик имеют разные права и обязанности, причём роль последнего значительно шире. Он должен следить за своевременным внесением платежей по ипотеке и в случае необходимости брать эту ответственность на себя. На поручителя данная обязанность возлагается лишь тогда, когда основной заёмщик оказывается неплатёжеспособен.

Если вашего дохода недостаточно для оформления ипотеки, то решить данную проблему поможет привлечение одного или нескольких платёжеспособных созаёмщиков.

Оформление поручительства может потребоваться лишь тогда, когда у банка есть сомнения насчёт вашей способности вернуть долг. К примеру, вашего дохода вполне хватает для оплаты ипотеки, но в прошлом вы допускали просрочки. В таких ситуациях привлечение поручителя позволит повысить ваши шансы на одобрение.

Кстати, при оформлении крупных кредитов некоторые банки разрешают одновременно привлекать и созаёмщиков, и поручителей.

Планируете взять ипотеку с созаёмщиком? С подробностями оформления таких сделок можно ознакомиться на спроси.дом.рф.

Созаемщик или поручитель при ипотеке. Быть или не быть, и что лучше?

Этот пост родился после просьбы покупателя разъяснить,

в чем же разница между поручителем и созаемщиком при ипотеке. Вопрос не стоял «быть

или не быть», т.к. речь шла о совместной покупке и близких родственниках.

Но если вы сомневаетесь, быть или не быть, остановитесь

и честно ответьте себе на простой вопрос: «Я готов платить этот кредит сам за

того, кто меня попросил?» Это не шутка, жизненные обстоятельства складываются

по-разному, и даже надежный коллега, друг или родственник может вас подвести,

сам того не желая (смерти, болезни,

потерю работы и подобный форс-мажор никто не отменял).

Поручительство – это серьезное обязательство, которое

предполагает полное или частичное погашение кредита в случае, если заемщик сам

не в состоянии это сделать. Перед заключением договора поручительства

необходимо тщательно ознакомиться с условиями кредита и объемом обязательств. А

созаемщик – лицо, которое имеет равные права и обязанности с заемщиком.

Быть созаемщиком и поручителем – это в первую очередь огромная

финансовая ответственность, имеющая весомые риски. В случае, если это семейное

приобретение недвижимости, важно заранее оговорить распределение долей

имущества и платежную нагрузку членов семьи, тогда все будет по взаимному

согласию и на общую пользу 🙂

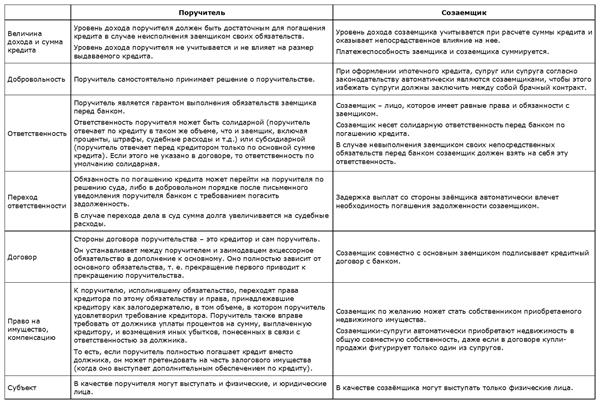

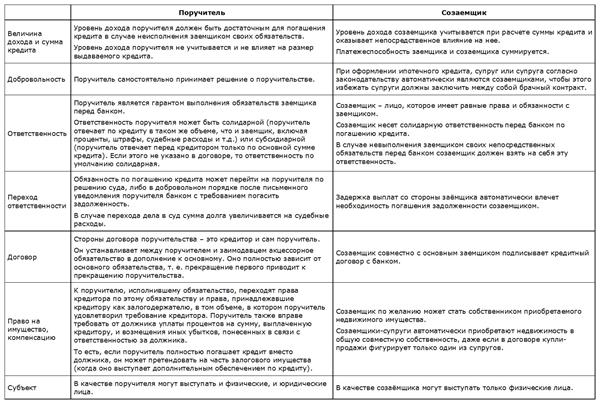

Небольшая таблица с основными отличиями созаемщика и поручителя.

Величина дохода и сумма кредита

Уровень дохода поручителя должен быть достаточным для

погашения кредита в случае неисполнения заемщиком своих обязательств. Уровень

дохода поручителя не учитывается и не влияет на размер выдаваемого кредита.

Уровень дохода созаемщика учитывается при расчете суммы

кредита и оказывает непосредственное влияние на нее. Платежеспособность

заемщика и созаемщика суммируется.

Добровольность

Поручитель самостоятельно принимает решение о

поручительстве.

При оформлении ипотечного кредита, супруг или супруга

согласно законодательству автоматически являются созаемщиками, чтобы этого

избежать супруги должны заключить между собой брачный контракт.

Ответственность

Поручитель является гарантом выполнения обязательств

заемщика перед банком. Ответственность поручителя может быть солидарной

(поручитель отвечает по кредиту в таком же объеме, что и заемщик, включая

проценты, штрафы, судебные расходы и т.д.) или субсидиарной (поручитель

отвечает перед кредитором только по основной сумме кредита). Если этого не

указано в договоре, то ответственность по умолчанию солидарная.

Созаемщик – лицо, которое имеет равные права и

обязанности с заемщиком. Созаемщик несет солидарную ответственность перед

банком по погашению кредита. В случае невыполнения заемщиком своих

непосредственных обязательств перед банком созаемщик должен взять на себя эту

ответственность.

Переход ответственности

Обязанность по погашению кредита может перейти на

поручителя по решению суда, либо в добровольном порядке после письменного

уведомления поручителя банком с требованием погасить задолженность. В случае

перехода дела в суд сумма долга увеличивается на судебные расходы.

Задержка выплат со стороны заёмщика автоматически

влечет необходимость погашения задолженности созаемщиком.

Договор

Стороны договора поручительства – это кредитор и сам

поручитель. Он устанавливает между поручителем и заимодавцем акцессорное

обязательство в дополнение к основному. Оно полностью зависит от основного

обязательства, т. е. прекращение первого приводит к прекращению поручительства.

Созаемщик совместно с основным заемщиком подписывает

кредитный договор с банком.

Право на имущество, компенсацию

К поручителю, исполнившему обязательство, переходят

права кредитора по этому обязательству и права, принадлежавшие кредитору как

залогодержателю, в том объеме, в котором поручитель удовлетворил требование

кредитора. Поручитель также вправе требовать от должника уплаты процентов на

сумму, выплаченную кредитору, и возмещения иных убытков, понесенных в связи с

ответственностью за должника. То есть, если поручитель полностью погашает

кредит вместо должника, он может претендовать на часть залогового имущества

(когда оно выступает дополнительным обеспечением по кредиту).

Созаемщик по желанию может стать собственником

приобретаемого недвижимого имущества. Созаемщики-супруги автоматически

приобретают недвижимость в общую совместную собственность, даже если в договоре

купли-продажи фигурирует только один из супругов.

Субъект

В качестве поручителя могут выступать и физические, и

юридические лица.

В качестве созаёмщика могут

выступать только физические лица.

Поручительство по кредиту — условия, кто может быть поручителем

Поручитель по кредиту — это лицо, которое гарантирует кредитору возврат полученных средств и выполнение других кредитных обязательств. Поручитель несет ту же ответственность, что и заемщик, но его обязанность погашать кредит наступает лишь в том случае, если кредитополучатель перестает вносить платежи в установленном порядке. Поручитель заемщика отвечает не только за возврат основной суммы, но и за выплату процентов, комиссии, полной стоимости кредита.

Кто может быть поручителем?

Чаще всего поручительство, как вид гарантии по кредиту, используют банки. Их требования к поручителям, по большинству параметров, совпадают с требованиями к получателям ссуды. Отличие может быть в том, что для льготного или адресного (т.е. доступного не всем) кредита, поручителю не нужно иметь такие же права на льготы, как заемщику. Однако в отношении доходов и финансового положения формальные требования будут такими же.

Но здесь проявляется важный нюанс – в качестве гарантов по кредиту можно брать несколько поручителей, так чтобы их совокупный доход удовлетворял банк.

Проверяя возможности поручителя вернуть кредит, банк оценивает его доходы, обязательные расходы и свободную сумму, которая останется после вычета второго из первого. К числу обязательных расходов относят его собственные платежи по кредитам, и уже взятые обязательства по другим поручительствам.

Банк может просчитать наихудший для поручителя вариант – как если бы ему пришлось платить за всех, у кого он выступил поручителем. Та сумма, которая осталась бы после всех возможных выплат, будет для банка свободным доходом.

В этом и состоит ответ на вопрос «сколько раз можно быть поручителем?».

Сколько угодно, лишь бы доход позволял, при необходимости, платить за всех, кто воспользовался поручительством.

Ответственность поручителя

Об ответственности поручителя проще всего сказать, что она такая же, как у заемщика, но наступает только при невыполнении обязательств получателем кредита. Но порядок наступления ответственности поручителя стоит рассмотреть подробнее.

Друг просит стать поручителем по кредиту. Чем мне это грозит?

Мой друг хочет взять кредит на машину — 500 тысяч рублей на три года. Но не автокредит, а потребительский, чтобы не отдавать машину в залог и не покупать каско. Банк сказал, что нужен поручитель, и друг просит меня. Он говорит, что это формальность ради одобрения кредита — мне просто нужно подписать договор, но заемщик он и платить будет он.

Я не хочу подвести друга: он так мечтает об этой машине. Да и отказать неудобно. Мне же это ничем не грозит? Я не заемщик, денег от банка не получаю и свое имущество в залог не отдаю. Объясните, что вообще означает поручительство и стоит ли мне соглашаться? Друг не самый дисциплинированный заемщик, раньше уже допускал просрочки по кредитам. Но что мне, жалко бумажку подписать?

Костя, вы наверняка хороший друг, но не торопитесь соглашаться на поручительство по чужому кредиту. Сначала разберитесь в последствиях и оцените риски.

Поручительство — это гарантия для банка и помощь другу. Но для вас это может обернуться большими проблемами, потерей денег и имущества.

Что такое поручительство

Поручитель — это тот, кто обязуется ответить по долгам заемщика. Когда вы соглашаетесь стать поручителем, то как бы говорите банку: «Если что, я согласен выплатить долг того человека, который берет кредит. Когда он перестанет вам платить, приходите ко мне — я все погашу с процентами и штрафами».

То есть поручительство накладывает на вас обязанности. Это не просто формальность, а способ обеспечения обязательств должника. Вам кажется, что вы просто помогаете другу, а на самом деле, став поручителем, вы берете на себя огромную ответственность: поручитель — это тот, кто рискует своими деньгами и имуществом.

Какую ответственность несет поручитель

Поручитель отвечает по долгам заемщика перед банком. Если ваш друг возьмет в банке 500 тысяч рублей при вашем поручительстве, то вносить ежемесячные платежи должен он. Но если друг перестанет платить, то банк имеет право потребовать весь долг от вас.

Как правило, поручители несут солидарную ответственность. Это значит, банк может потребовать от любого из вас всю сумму , или часть взыскать с заемщика, а часть — с вас. В договоре может быть пункт, по которому деньги за друга могут списать с вашего счета.

А если дело дойдет до суда, то с вас потребуют даже судебные издержки. Получится, что кредит взял друг, потратил эти деньги тоже друг, банку не платит снова он, а все расходы и долги спишут с вас. Или передадут долг приставам, заблокируют ваши карты и закроют вам выезд за границу.

Это не произвол со стороны банка, а предусмотренная законом ответственность, которую вы добровольно на себя возьмете. Если у вас есть машина, то ее могут забрать в счет долга. А вот друг к тому времени запросто продаст свою машину: она же не в залоге и без обременения.

Как отказаться от поручительства

Прекратить поручительство просто по своему желанию и без согласия банка невозможно. Даже если вы поссоритесь с другом, перестанете общаться, разъедетесь по разным городам и, вообще, поймете, что он вам никогда и не был другом, поручительство все равно будет действовать.

Чтобы прекратить поручительство, нужно погасить долг. Это может сделать сам заемщик, или вы как поручитель. Но пока долг есть, поручительство действует.

Иногда договор поручения действует только определенное время, а потом прекращается: тогда и ответственность тоже прекращается. Еще есть вариант с переводом долга: допустим, банк переводит долг вашего друга на другого человека, а вы за него отвечать не согласны. Но это частные случаи. На практике поручителю приходится отвечать за заемщика по полной программе.

Поручительство не прекращается даже после смерти поручителя. Пусть все поручители живут долго, но если так случится, то обязанности по долгам заемщика перейдут наследникам поручителя. Например, если отец поручается за друга, то дети примут в наследство не только квартиру, но и поручительство за долги этого друга. И могут остаться без имущества, хотя ни они, ни их отец никогда не получали от банка денег.

Если заемщик будет платить вовремя

Тогда вам и правда ничего не грозит. Когда друг погасит кредит, ваше поручительство автоматически прекратится — банк от вас ничего не потребует. Но это только в том случае, если друг на самом деле все три года будет добросовестно вносить платежи.

Вы можете контролировать это, запрашивая в банке справку о размере задолженности по кредиту.

Если поручителю придется платить по долгам заемщика

Если вы погасите долги друга перед банком, то имеете право потребовать от друга эту сумму. То есть права кредитора перейдут вам. Вы можете взыскивать всю сумму, подавать в суд, относить приставам исполнительный лист, просить арестовать машину друга и списывать деньги с его карты.

Формально друг обязан вернуть вам все, что вы за него заплатили. Но это будут уже ваши взаимоотношения с другом. И не факт, что у вас получится вернуть деньги. А вот друга точно потеряете.

Стоит ли соглашаться быть поручителем по чужому кредиту?

Поручительство может быть вполне оправданным с точки зрения рисков и ответственности. Например, когда муж поручается за жену по кредиту на общее имущество. Или партнеры по бизнесу поручаются друг за друга: им нужны деньги на развитие, долг фактически общий. Дети могут поручиться за родителей, если родители берут для них ипотеку. Тогда отвечать по чужим долгам разумно: поручитель получает от этого выгоду, пользуется деньгами, имуществом, у него есть гарантии.

Но если таких гарантий нет и заемщик берет деньги не на ваши общие нужды, быть поручителем можно, но только при совпадении двух условий.

Вы уверены в том, за кого поручаетесь. Для уверенности недостаточно дружбы и даже родственных отношений. Судебная практика знает много примеров, когда брат поручался за сестру, зять — за тестя и даже муж за жену, а потом поручители платили по долгам заемщиков. У каждого свои критерии уверенности, но их нужно оценивать с холодной головой.

Вы готовы платить по долгам заемщика и потерять деньги. Можно быть поручителем по кредиту на 100 тысяч рублей или хотя бы с залогом в виде машины. Есть вещи важнее и дороже денег. Может быть, этот друг когда-то очень помог вам и вам не жалко даже полмиллиона. Тогда соглашайтесь. Но если что-то пойдет не так, будьте готовы остаться без денег и без друга.

Судебная практика: как работает поручительство

Кредит на 200 тысяч рублей. Женщина взяла в кредит 200 тысяч рублей и потратила их на личные нужды. У нее был поручитель. Когда женщина перестала платить и задолжала банку 84 тысячи рублей, эту сумму стали взыскивать с поручителя. Он пытался оспаривать решения: мол, сам же он не получал этих денег и не тратил их. Но не вышло: суд признал право банка взыскивать долг с поручителя.

Заем на 1 000 000 Р . Заемщик взял миллион под проценты, но вовремя не отдал. Зато у него тоже был поручитель. Задолженность выросла до 2 млн рублей, суды встали на сторону кредитора. Теперь поручитель заплатит 2 млн рублей, хотя лично денег не брал. Кажется, зачем было поручаться и брать на себя огромный долг. Но здесь было обеспечение — какая-то недвижимость заемщика. Поручитель думал, что ничем не рискует — если что, заберут залог. Правда, потом выяснилось, что договор залога заключили, но не зарегистрировали. То есть он недействительный. Придется платить 2 млн рублей и госпошлину.

Кредит на 1 500 000 Р . Еще в одной истории с заемщиком и поручителем банку вообще ничего не заплатили. Взяли 1,5 млн рублей, а платежи не вносили ни разу. В итоге набежало 2,2 млн рублей с процентами. Эти деньги взыскивают с поручителя — имеют право. Решение суда в пользу банка.

Во всех этих случаях фамилии и инициалы заемщика и поручителя говорят о том, что они родственники. То есть поручительство было осознанным, по дружбе или из-за семейных отношений. Но для суда это не имеет значения: всю сумму долга кредитор взыскивает с поручителя или за счет его имущества.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.